BIEN AI | Novedades sobre Inteligencia Artificial

Desde Australia, la doctora en Ciencia Política, reflexionó sobre el impacto de la inteligencia artificial en el ámbito universitario, abordando sus desafíos, oportunidades y tensiones actuales. REDES

Tecnología

Tecnología

AUTOS

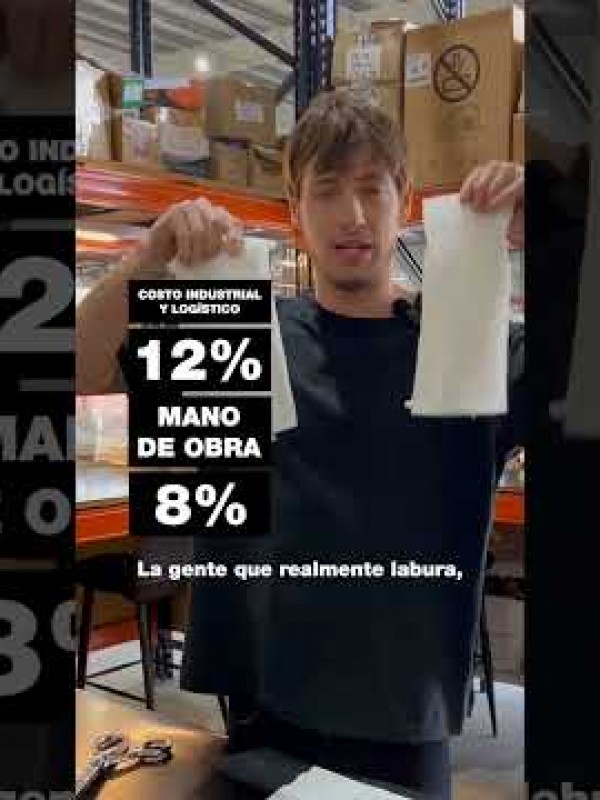

En un escenario marcado por seis meses de caída consecutiva en las ventas, los empresarios del sector automotor explicaron por qué Mendoza tiene las patentes más baratas de la Argentina.

MOVILIDAD URBANA

El legislador del Frente de Todos, Pedro Serra hizo una propuesta que tiene como objeto modificar distintos artículos de la ley provincial de tránsito N° 9024, relacionados con aspectos específicos sobre los vehículos eléctricos denominados como movilidad personal.